இந்தியர்களில் 90 சதவிகிதம் பேர் 50 வயதை கடந்தும் பணி ஓய்வுக் காலத்துக்கான முதலீட்டை ஆரம்பிக்கவில்லை என புள்ளி விவரம் ஒன்று தெரிவிக்கிறது. இப்படி பொறுப்பு இல்லாமல் இருக்க முக்கிய காரணம், பணி ஓய்வுக் கால செலவுகள் பற்றி விழிப்புணர்வு எதுவும் இல்லாமல் இருப்பது ஆகும். அடுத்த பிரதான காரணம், கடைசி காலத்தில் பிள்ளைகள் நம்மை காப்பாற்றும் என்பதாகும்.

பிள்ளைகள் காப்பாற்றுமா?

இன்றைய காலக் கட்டத்தில் மாறிவரும் வாழ்க்கைமுறை (Lifestyle) செலவுகளை பிள்ளைகளால் சமாளிக்க முடியாததாக இருக்கிறது. இந்த நிலையில் அவர்களால் பெற்றோரை எப்படி கவனிக்க முடியும்.

அந்த வகையில் பணி ஓய்வுக் காலத்துக்கு தனியே பணம் சேர்ப்பது அவசியமாகும். நம்மில் பலர் கோடீஸ்வரர் ஆக மாற வேண்டும் என ஆசைப்படுகிறோம். அதுவும் குறைந்தபட்சம் ரிட்டயர் ஆகும் போதாவது கோடீஸ்வரர் ஆக விரும்புகிறோம்.

வேலை பார்க்கும் காலத்தில் பிள்ளைகளின் உயர்கல்வி, கல்யாணம், வெளிநாட்டு சுற்றுலா, சொந்த வீடு உள்ளிட்ட முக்கிய நிதி இலக்குகளை நிறைவேற்றவே பெரும் பகுதி பணம் செலவாகி விடுகிறது. இந்த நிலையில் கோடி ரூபாயை மொத்தமாக சேமிப்பது எப்படி?

கோடீஸ்வரர் ஆக ரிட்டயர் ஆக..!

ஆனால், கோடீஸ்வரர் ஆக ரிட்டயர் ஆக சிறிய தொகையே மாதந்தோறும் முதலீடு செய்து வந்தாலே போதும்’. அது எப்படி என்பதை விரிவாக பார்ப்போம்.

இளம் வயதில் முதலீடு: கோடீஸ்வரர் ஆகச் சிறிய தொகை போதும்.

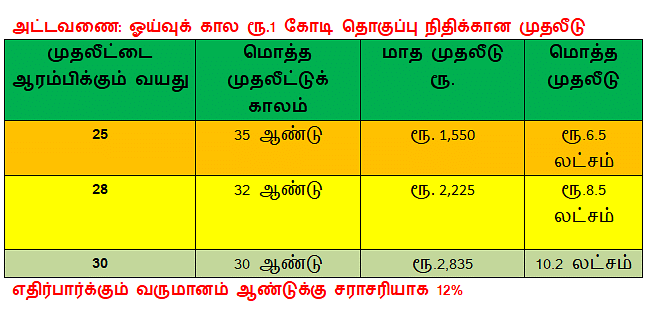

ஓய்வுக் கால இலக்கு தொகை (Corpus) ரூ.1 கோடி என வைத்துக் கொள்வோம். 60 வயதில் பணி ஓய்வு என்கிற நிலையில் முதலீட்டை வேலைக்குச் சேர்ந்ததும் 25 வயதில் ஆரம்பிக்கும்பட்சத்தில் தேவையான மாத முதலீடு ரூ.1,550 ஆகும். இது முதலீட்டுக்கு ஆண்டுக்கு சராசரியாக 12% வருமானம் எதிர்பார்க்கும் பங்குச் சந்தை சார்ந்த மியூச்சுவல் ஃபண்ட் திட்டத்தில் முதலீடு செய்து வருவதாக வைத்துக் கொள்ளப்பட்ட கணக்கீடு ஆகும்.

தொடர்ந்து மாதந்தோறும் ரூ.1,550 வீதம் 35 ஆண்டுகளுக்கு செய்யப்படும் மொத்த முதலீடு வெறும் ரூ.6.5 லட்சம்தான். முதலீட்டுக் காலம் மிக நீண்டது என்பதாலும் முதலீட்டுக்கு பணவீக்க விகிதத்தை விட அதிகமாக ஆண்டுக்கு 12% வருமானம் கிடைத்ததால் 60 வயதில் ரூ.1 கோடி சேர்ந்துள்ளது.

இதுவே, முதலீட்டை 28 வயதில் ஆரம்பிக்கும்பட்சத்தில் தேவையான மாத முதலீடு: ரூ. 2,225 ஆகும். 32 ஆண்டு காலத்தில் மொத்தம் 8.5 லட்சம் முதலீடு செய்யப்பட்டு, 60 வயதில் ரூ.1 கோடியாக பெருகி இருக்கும்.

இதுவே முதலீட்டை 30 வயதில் ஆரம்பித்தால் மாதம் செய்ய வேண்டிய முதலீட்டுத் தொகை ரூ. 2,835 ஆகும். 30 ஆண்டு காலத்தில் மொத்தம் 10.2 லட்சம் முதலீடு செய்யப்பட்டு, 60 வயதில் ரூ.1 கோடியாக பெருகி இருக்கும்.

இளம் வயதில் முதலீடு..!

எனவே, பணி ஓய்வுக் காலத்துக்கு எவ்வளவு சீக்கிரம் முதலீட்டை ஆரம்பிக்கிறீர்களோ, அந்த அளவுக்கு குறைவான தொகையை முதலீடு செய்து வந்தால் போதும். மேலும், பணி ஓய்வுக் காலத்துக்காக 25-30 வயதில் மாதம் ரூ.1,500-ரூ.2,850 முதலீடு செய்வது ஒன்றும் கடினமான காரியம் இல்லை.

‘ஓய்வுக் கால முதலீட்டை தாமதமாக ஆரம்பிப்பதால் என்ன இழப்பு?’ என்பதை அடுத்த வாரம் பார்ப்போம்.