இன்றைக்கு சுமார் 40 ஆண்டுகளுக்கு முன் மாதம் ரூ.3,000 இருந்தாலே கணவன் – மனைவி இருவரும் தங்களின் ஒய்வுக்கால செலவுகளை சுலபமாக சமாளிக்க முடிந்தது. இதுவே கிட்டத்தட்ட 25 ஆண்டுகளுக்கு முன் ரூ.5,000 இருந்தாலே போதும்; 15 ஆண்டுகளுக்கு முன் ரூ 15,000. இப்போது மாதம் ரூ.30,000 இருந்தாலோ செலவுகளுக்கு சரியாக இருந்தது என சொல்லலாம்.

செலவு உயர்வு..!

இதுவே இன்னும் 30 ஆண்டு கழித்தால் மாதம் ரூ.1.30 லட்சம் இருந்தால்தான் செலவுகளை சமாளிக்க முடியும் காரணம், அத்தியாவசிய பொருள்களின் விலை மிக வேகமாக உயர்ந்து வருவதுதான்,

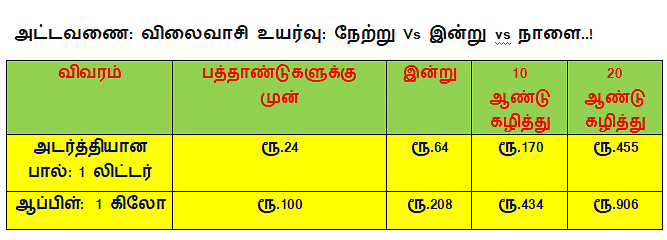

ஒரு லிட்டர் அடர்த்தியான பசும் பால் 10 ஆண்டுகளுக்கு முன் ரூ.24 ஆக இருந்தது. இன்றைக்கு ரூ.64 ஆக உயர்ந்துள்ளது. இன்னும் பத்தாண்டுகளில் ரூ.170 ஆக உயரக் கூடும். விவரத்துக்கு கீழே உள்ள அட்டவணையை பார்க்கவும்.

கணவன், மனைவி இருவரின் இன்றைய குடும்பச் செலவு ரூ.30,000 என்பது இன்னும் பத்தாண்டுகளில் ரூ.48,870 ஆக அதிகரித்திருக்கும். அது 20 ஆண்டுகளில் ரூ.79,600 ஆகவும், 30 ஆண்டுகள் கழித்து ரூ.1,29,660 ஆகவும் அதிகரித்திருக்கும். ஆண்டுக்கு விலைவாசி என்கிற பணவீக்க விகிதத்தின் அடிப்படையில் கணக்கிடப்பட்ட கணக்கு ஆகும்.

பணவீக்க விகிதம்..!

இந்தியாவில் தற்போது பணவீக்க விகிதம் சுமார் 6 சதவிகிதமாக உள்ளது. ஆனால், மிக நீண்ட கால சராசரி பணவீக்க விகிதம் 5 சதவிகிதம் ஆக உள்ளது. நாட்டின் பணவீக்க விகிதத்தை 4 – 5 சதவிகிதத்துக்குள் கொண்டு வர ரிசர்வ் வங்கி தீவிர நடவடிக்கையில் உள்ளது. அந்த வகையில் விரைவில் இந்தியாவில் பணவீக்க விகிதம் சுமார் 5 சதவிகிதமாக குறைய வாய்ப்புள்ளது. அதன் அடிப்படையில் கணக்கீட்டை மேற்கொள்வோம்.

இன்றைய மாதச் செலவு ரூ.30,000 எனவும் தற்போதைய வயது 30 எனவும் பணி ஓய்வுப் பெறும் வயது 60 எனவும் சராசரி பணவீக்க விகிதம் 5 சதவிகிதம் என வைத்துக் கொள்வோம். 80 வயது வரைக்கும் உயிர் வாழ்வார் எனவும் கொள்வோம்.

விலைவாசி ஆண்டுக்கு 5% அதிகரிக்கும்பட்சத்தில் இன்றைய ரூ.30,000 குடும்பச் செலவு என்பது இன்னும் 30 ஆண்டுகள் கழித்து ரூ.129,660 ஆக அதிகரித்து இருக்கும். முதலீடு மூலமான வருமானம் ஆண்டுக்கு சராசரியாக 12%, பணி ஓய்வுக் கால தொகுப்பு நிதி மூலம் ஆண்டுக்கு கிட்டத்தட்ட 8% வருமானம் கிடைப்பதாக வைத்துக் கொண்டால் மாதம் ரூ.1,29,660 கிடைக்க தொகுப்பு நிதி ரூ.2.35 கோடி தொகுப்பு நிதி (Corpus) தேவைப்படும்.

சிறிய தொகை போதும்..!

இந்தத் தொகுப்பு நிதியை சேர்க்க மாதம் எவ்வளவு தொகை சேர்க்க வேண்டும் தெரியுமா? பலரும் மாதம் எப்படியும் லட்சக்கணக்கான தொகையான சேமிக்க வேண்டும் என நினைக்க கூடும். ஆனால், முதலீட்டுக் காலம் மிக நீண்டதாக 30 ஆண்டுகள் என இருப்பதால் இதற்கு மாதந்தோறும் சுமார் ரூ.6,650 முதலீடு செய்து வந்தால் போதும். ஒருமுறை மொத்தமாக செய்வது என்றால் ரூ.7.83 லட்சம் முதலீடு செய்தால் போதும்.

பதிவு பெற்ற மியூச்சுவல் ஃபண்ட் விநியோஸ்தர், www.moneykriya.com

எதில் முதலீடு செய்ய வேண்டும்?

தொகுப்பு நிதியை சேர்க்க அதிக ரிஸ்க் இல்லாத டைவர்சிஃபைட் பங்குச் சந்தை சார்ந்த மியூச்சுவல் ஃபண்ட் திட்டங்களில் முதலீடு செய்து வர வேண்டும். டைவர்சிஃபைட் மியூச்சுவல் ஃபண்ட் திட்டம் என்கிற போது பல்வேறு பங்குச் சந்தை மதிப்பு மற்றும் பல்வேறு துறைகளை சேர்ந்த நிறுவனப் பங்குகளில் கலந்து கட்டி முதலீடு செய்யும் மல்டி கேப் ஃபண்ட், ஃபிளெக்சி கேப் ஃபண்ட்களில் முதலீடு செய்து வரலாம். இந்தத் திட்டங்களின் மூலம் ஆண்டுக்கு சராசரியாக 12% வருமானம் எதிர்ப்பார்க்கலாம். ஆனால், டாப் 5 ஃபண்ட்கள் கடந்த 5 ஆண்டு, 10 ஆண்டு காலத்தில் ஆண்டுக்கு சராசரியாக 20 சதவிகித அளவுக்கு வருமானம் கொடுத்துள்ளன. கடந்த கால வருமானம் எதிர்காலத்தில் உத்தரவாதம் இல்லை என்றாலும் 12 சதவிகிதத்துக்கு மேல் கிடைக்க அதிக வாய்ப்புள்ளது.

தொகுப்பு நிதியை நிறுவனப் பங்குகள், கடன் பத்திரங்களில் கலந்து முதலீடு செய்யும் அதிக ரிஸ்க் இல்லாத கன்சர்வேடிவ் ஹைபிரீட் ஃபண்ட்கள், பேலன்ஸ்ட் அட்வான்டேஜ் ஃபண்ட்களில் கலந்து முதலீடு செய்வது மூலம் ஆண்டுக்கு சராசரியாக 8 சதவிகிதம் வருமானம் கொடுப்பதாக எடுத்துகொண்டுள்ளோம். இந்த ஃபண்ட் பிரிவின் டாப் 5 ஃபண்ட்கள் நீண்ட காலத்தில் ஆண்டுக்கு சராசரியாக 10-12% வருமானம் கொடுத்து வருகின்றன.

இதேபோல் நீங்களும் ஓய்வுக் கால செலவுகளுக்கு முன்கூட்டியே திட்டமிட்டால் மிகக் குறைவாக கைக்கு அடக்கமான தொகையை முதலீடு செய்து வந்தாலோ போதும். ஒருவர் 30 வயதில் மாதம் எப்படியும் ரூ.50,000, ரூ.60,000 என சம்பளம் வாங்குவார். அவர் மாதம் ரூ.6,650 என முதலீடு செய்வது ஒன்றும் பெரிய விஷயமில்லை. ஆண்டுகள் செல்ல செல்ல சம்பளம் அதிகரிக்கும் போது, இந்தத் தொகை என்பது மிகச் சிறியதாக தெரியும்.